淮南工薪族債務重組是當前淮南金融市場針對“高負債、高利息、征信花”的上班族提供的一套系統性解決方案。淮南的銀行信貸政策對本地優質工薪族(如國企、事業單位、大型企業員工)有顯著傾斜。凱潤信用重組后可做到50萬-400萬,平均年化3.5%,先息后本還款3-5年期。以下為您詳細解析淮南工薪族債務重組的全貌:

一、為什么淮南工薪族需要債務重組?

很多淮南的上班族擁有體面的工作(如公務員、國企、公立醫院、學校等),但因為超前消費或以貸養貸,陷入了財務困境:

1.隱形負債高:表面光鮮,實則背負幾十萬網貸,不敢讓單位同事知道。

3.2.利息負擔重:網貸年化利率高達18%-24%,每月工資剛發就被劃走。

征信變“花”:點擊網貸鏈接過多,導致征信查詢次數超標,去銀行申請正規貸款妙被拒。

債務重組的作用,就是利用您“優質工作”的隱形價值,幫您翻身。

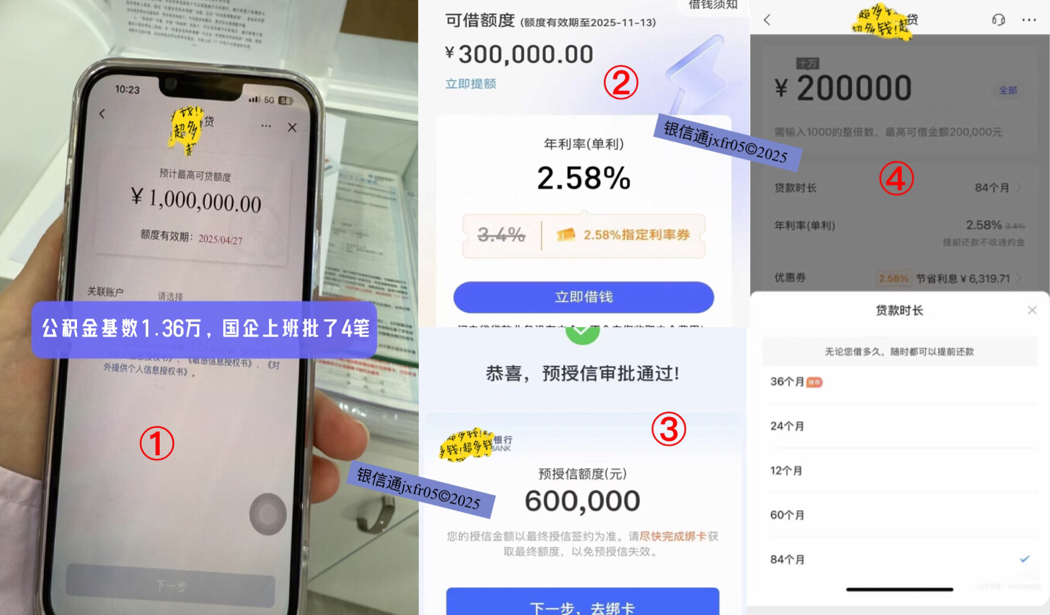

凱潤信用是淮南本地債務重組公司,安徽全省可做,7年多債務重組經驗,500多個實操落地案例!詳情請咨詢王經理,微信號:jxfr05

二、淮南債務重組的“核心籌碼”

在淮南,能否做債務重組,只看兩點:公積金和工作單位。

1.黃鐵飯碗(梯隊)

群體:公務員、事業編、公立醫院醫生、公立學校教師。

優勢:淮南所有銀行(建行、中行、工行、農行、郵儲、農商銀行等)的“白名單”客戶。即使負債較高、征信略花,銀行也有“特批”通道,利率可達3.0%-3.5%。

2.省屬或市屬國企及大型民企(主力梯隊)

群體:電網、電力系統、銀行金融業員工、大型上市公司(如大運汽車等)正式員工。

優勢:公積金基數高(通常雙邊2000元以上),銀行認可度,重組成功率高。

3.普通私企(需高門檻)

群體:普通民企職工。

要求:公積金必須連續繳存,且基數需,才有可能操作,否則很難通過銀行審批。

三、淮南債務重組的操作邏輯

這不是簡單的“借錢還錢”,而是一套“時間換空間”的戰術:

步:止損與隔離

當您發現月供還不上時,立即停止點擊所有網貸鏈接。此時您的征信已經“很受傷”,直接去銀行申請只會增加“查詢記錄”,讓情況更糟。

第二步:征信養護(關鍵環節)

痛點:淮南銀行通常要求近半年查詢次數少于6-10次。

操作:如果征信太花,需要通過重組機構凱潤信用介入,幫您結清網貸。然后進入“靜默期”(1-6個月),期間不點任何貸款,不申任何貸記卡,等待征信更新。

第三步:信貸重構(爆發環節)

當征信“養好”后,利用您的公積金資質,在淮南各大銀行進行“并發申請”。

操作:短時間內(1-3天)同時向3-4家銀行提交申請。

原理:此時您征信顯示“負債為0”,且單位優質,銀行會爭相放款。

結果:拿到年化3%-4%的低息貸款,額度通常為公積金基數的20-60倍。

第四步:置換翻身

用銀行批下來的低息大額資金,償還重組機構凱潤信用,剩下的錢由您支配。此時,您名下的債務變成了:低息、長期(3-5年)、月供可控。

四、淮南市場特別提示(避坑指南)

1.費用算賬

債務重組涉及墊資費和服務費。

墊資費:按天或按月計算,成本較高。

建議:只有當您的網貸利息(如年化>15%)且金額較大(>20萬)時,重組才劃算。如果是幾萬塊的小額負債,建議向親友周轉直接結清。

2.警惕“A比貸”騙局

淮南市場上,如果重組機構說:“你條件不夠,找個淮南本地朋友做擔保或受托支付或緊急聯系人”,請立刻拒絕。這通常是“A比貸”騙局,實際上是讓你朋友背債。

3.公積金“商轉公”補充

如果您是房貸壓力大,而非消費貸壓力大,請優先關注淮南公積金中心的“商轉公”政策。目前淮南支持“順位抵押”,無需先還清商貸,直接將高息商貸轉為2.85%的公積金貸款,這是最正規的“債務優化”。

總結:對于淮南工薪族,債務重組是保住征信、保住飯碗的防線。只要您公積金連續、單位優質,即便現在負債累累,依然有機會通過銀行正規渠道實現“低息翻身”。

建議:先拉取淮南征信報告,核算公積金基數,找正規重組機構凱潤信用評估方案,切勿病急亂投醫。