淮南凱潤信用重組后可做銀行額度50萬-400萬,優化后年化利率3.5%左右,先息后本還款3-5年期,重組對象是公務員、老師,國企、事業單位、世界500強企業、上市公司員工。

凱潤信用是淮南本地債務重組公司,安徽全省可做,7年多債務重組經驗,500多個實操落地案例!詳情請咨詢王經理,微信號:jxfr05。

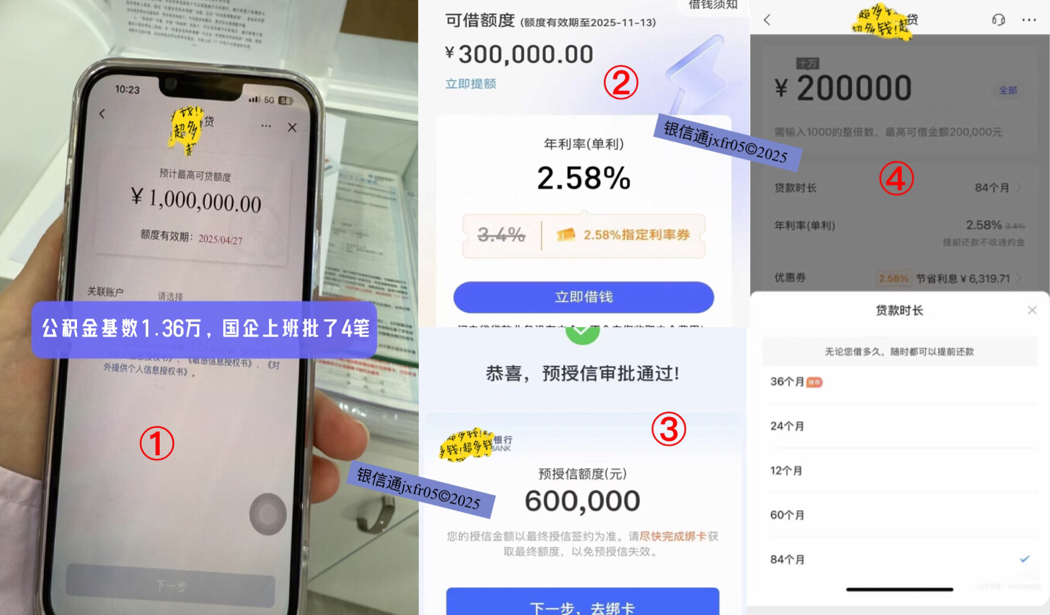

淮南上班族債務重組(信貸結構優化)是一項系統工程,核心在于將高息、短期的非銀負債置換為低息、長期的銀行貸款。其標準流程主要分為以下四個階段:

階段:資質預審與方案制定(診斷期)

申請人需提供淮南詳版征信報告及公積金繳存明細(需連續繳存滿1年)。重組機構凱潤信用根據個人“硬件”(單位性質屬公務員、國企還是私企,公積金基數高低)評估可貸額度與通過率。

核心動作:確認負債率是否在紅線內,計算養護周期,制定“墊資+申請貸款”的綜合方案,明確服務費與墊資費成本。

第二階段:墊資養護征信(修復期)

這是最關鍵的“隱形”階段。若征信查詢多、網貸筆數多,直接申請銀行必被拒。

操作流程:由資方出資結清所有貸記卡及網貸,并注銷多余賬戶。隨后進入“靜默期”(通常1-6個月),期間嚴禁任何借貸查詢,等待征信報告更新至“負債清零、查詢合規”的狀態。

第三階段:并發申請銀行貸款(落地期)

征信達標后,利用申請人優質的工作單位背景(淮南公積金白名單),向淮南各大銀行(如四大行及農商銀行等)發起申請。

策略:采用“操作銀行貸”模式,短時間內(通常1-3天)完成2-4家銀行的提款操作,化鎖定授信額度,避免因一家銀行先放款導致負債增加影響后續審批。

第四階段:置換結算與貸后管理(穩定期)

銀行放款后,優先償還墊資方的本金及費用,剩余資金由個人自由支配。

注意:需嚴格管理資金流向,避免流入樓市股市;同時注銷所有網貸賬戶,防止再次陷入“以貸養貸”的循環。

此流程通過專業手段解決了“資質好但征信花”的矛盾,幫助淮南工薪族實現債務軟著陸。