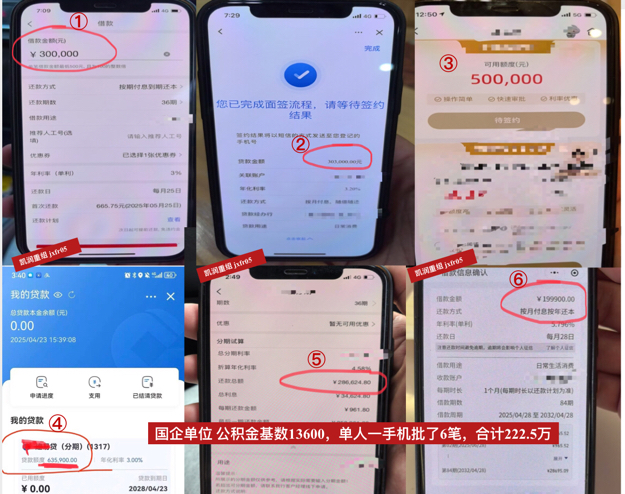

阜陽公積金債務重組,是指通過墊資養護征信大數據再從銀行獲得公積金貸款,重組后可做到銀行額度50萬-400萬,優化后年化利率3.5%左右。通過公積金債務優化,可以降低負債月供還款壓力,降低原有債務利率,增加貸款額度,延長還款期限,養護好征信大數據,避免逾期發生等。阜陽公積金債務重組,即是利用這一地緣優勢,通過“墊資養護+銀行信貸”模式,幫助工薪族翻身。以下是針對阜陽市場的詳細操作指南:

一、阜陽市場準入門檻

阜陽銀行圈對公積金客戶有明確分層,決定了您能否重組及成本高低:

1.梯隊:優質單位(白名單)

群體:阜陽公務員、事業單位、公立醫院或學校、國企央企(如長安系企業、阜陽電力、阜陽燃氣等)、金融同業。

優勢:

負債容忍度高:部分產品負債比可達1:2甚至更高。

查詢寬松:對近半年查詢次數要求相對寬松,可走線下人工審批。

利率低:年化利率低至3.2%-3.8%。

2.第二梯隊:一般單位(優質民企)

群體:阜陽本地上市公司、世界500強駐渝分公司、大型民企(如龍湖、金科等)。

要求:公積金基數建議5000元以上,個稅打卡工資需與之匹配。

3.第三梯隊:普通單位(雙私)

群體:私營企業員工。

難度:較大。需基數高(8000+)且負債率適中。若征信極差,重組機構凱潤信用接單意愿低,費用較高。

凱潤信用是阜陽本地債務重組公司,安徽全省可做,7年多債務重組經驗,500多個實操落地案例!詳情請咨詢王經理,微信號:jxfr05

二、阜陽本地化操作流程

步:資質預審(關鍵環節)

提供詳版征信(需在阜陽本地網點打印)、公積金截圖(查看阜陽公積金ap)、個稅截圖。

重點測算:阜陽公積金授信模型通常為“基數×30倍至60倍”。需確認總授信額度能否覆蓋您的現有負債。

第二步:方案定制與簽約

根據征信查詢次數確定養護期(1-6個月)。

簽訂服務合同,明確墊資費率(阜陽市場通常月息6%-9%)及服務費。

第三步:墊資結清與養護

機構凱潤信用出資結清網貸、小貸,注銷多余賬戶。

阜陽特色:針對阜陽農商行、阜陽銀行的進件要求,重點養護貸記卡使用率(做0賬單),并嚴格控制查詢次數。

第四步:操作銀行貸(置換落地)

利用銀行審批時間差,集中申請。

產品組合:通常搭配建設銀行(快貸)、工商銀行(融e借)及阜陽銀行、阜陽農商行的公積金信貸產品。本地行額度給得最足,是重組成功的關鍵。

三、阜陽特色政策紅利

本地行支持:阜陽銀行和阜陽農村商業銀行是重組的主力軍。它們對本地公積金認可度,且經常有針對優質單位的“白名單”政策,只要單位好,即使負債高也有產品可做。

重組過橋市場成熟:阜陽作為金融中心城市,墊資市場成熟,資金充足,對于大額負債(如100萬-300萬)的重組操作經驗豐富。

四、避坑指南

1.警惕A比貸:阜陽市場也存在“A比貸”騙局。如果重組機構說“您資質不行,找個阜陽朋友簽字或收款”,請立即停止合作。重組必須是本人申請,不需要第三方。

2.警惕“零費用”套路:任何聲稱前期不收任何費用(連定金都不收)的,往往后期隱形費用。

3.選擇本地實體:建議選擇凱潤信用,實地考察后再簽約。

五、總結

阜陽公積金債務重組的核心在于“單位性質”與“公積金基數”。只要您在阜陽有穩定工作,公積金基數在4000元以上,且無嚴重逾期,就有機會通過重組將雜亂的高息網貸置換為單一的銀行低息貸款,實現輕松翻身。