安慶上班族債務重組,指對個人負債結構優化整合,置換掉高利率網貸,以達到降低負債利率、延長還款期限,降低當前月供還款壓力。凱潤信用重組后可做到50萬-400萬,平均年化3.5%,先息后本還款3-5年期。針對安慶上班族的債務重組,核心在于利用好“公積金”和“本地銀行政策”。以下為您整理的安慶上班族債務重組實操攻略:

一、核心準入門檻(你在安慶能做嗎?)

在安慶,債務重組機構凱潤信用主要看重以下三點,缺一不可:

1.優質單位是“入場券”:

梯隊(輕松做):省直或安慶市直公務員、事業單位(醫生、教師)、央企在安慶分公司(如國家電網、)、國企。

第二梯隊(重點做):安慶世界500強企業(如騰訊安慶、華為安慶)、上市公司、知名高新企業(如某東方、通威股份)正式員工。

普通私企:需公積金基數(如8000+),且個稅收入穩定,否則很難操作。

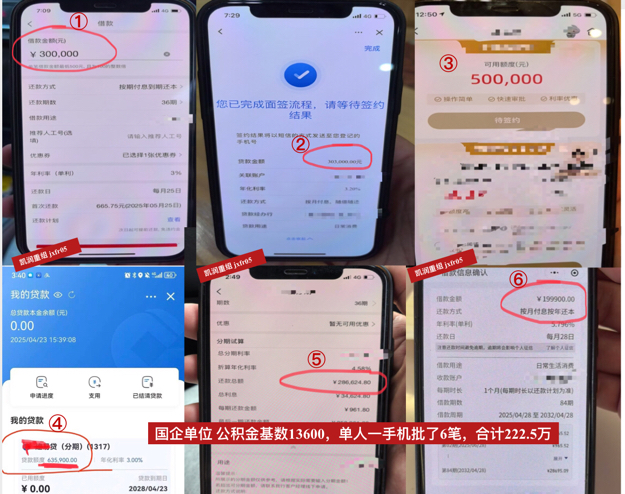

2.公積金基數決定額度:

安慶銀行審批額度通常為公積金基數的30倍-100倍。要求連續繳納滿1年,狀態正常。基數建議在6000元以上,基數越高,重組后的資金緩沖空間越大。

3.征信底線:

無當前逾期,無嚴重的法律訴訟(官司、被執行)。“連三累六”是紅線,一般不可觸碰。

凱潤信用是安慶本地債務重組公司,安徽全省可做,7年多債務重組經驗,500多個實操落地案例!詳情請咨詢王經理,微信號:jxfr05

二、安慶本地化銀行產品策略

重組后期“落地”貸款時,安慶常用的銀行產品有其地域特色:

1.安慶銀行:

特點:本地法人銀行,對安慶本地體制內、國企極其友好。

優勢:白名單制度寬松,額度批得高,系統審批快,利息低(年化3%-4%左右)。是重組后的主力下款行。

2.安慶農商行:

特點:網點多,政策靈活。

優勢:對本地優質單位員工有專屬信貸產品,甚至可能有線下人工審批通道,適合征信稍復雜但資質好的客戶。

3.公積金中心合作行:

如建行(建易貸)、工行(融e借)。這類產品利息極低,但對查詢次數要求嚴。重組養護期必須把查詢次數“養”干凈,才能申請這些爆款產品。

三、實操流程與時間線

1.預審方案(第1-2天):提交安慶公積金截圖、詳版征信。機構凱潤信用測算負債比,制定墊資方案。

注意:確認費用結構(墊資費+服務費),安慶市場服務費一般在放款額的5%-10%左右。

2.墊資養護(1-6個月):機構凱潤信用出資結清你的網貸、貸記卡。這是最難熬的階段。在安慶,銀行對“查詢次數”查得很嚴,必須嚴格控制自己,不要點任何網貸鏈接。

3.操作銀行貸:

征信養護期滿,利用征信更新的時間差,在1-3天內同時申請3-4家銀行(如安慶銀行+大型股份銀行+四大行中選)。

策略:優先申請對查詢次數要求最嚴的銀行(如四大行),再申請商業銀行。

4.結算翻身:銀行放款,歸還墊資款和費用,剩余資金自用。

四、避坑指南(安慶)

1.警惕“A比貸”騙局:

如果你資質很差,重組機構說“找個安慶戶口的朋友擔保”或“增加緊急聯系人”,立馬走人。這是典型的A比貸騙局,利用你的征信去坑朋友。

2.不要異地操作:

有些外地機構不熟悉安慶本地銀行(如安慶銀行、安慶農商行)的準入白名單,可能導致申請被拒。盡量找安慶本地的專業機構凱潤信用。

3.注意“k頭息”:

正規機構凱潤信用是銀行放款后才收服務費。如果前期就要收高額“材料費”、“咨詢費”,請警惕。

總結:安慶上班族債務重組的核心公式:優質單位+高公積金基數+征信養護=低息翻身。

如果你是安慶的公務員、國企或大廠員工,目前深陷網貸泥潭,只要沒有嚴重逾期,通過重組將年化18%以上的網貸置換為年化3.5%的銀行信貸,是完全可行的自救之路。