滁州工薪族債務(wù)優(yōu)化,核心是利用優(yōu)質(zhì)單位公積金作為信用背書,將高息、短期的網(wǎng)貸置換為低息、長期的銀行貸款。滁州工薪族債務(wù)優(yōu)化后,可做到銀行額度50萬-400萬,優(yōu)化后年化利率3%-4%,先息后本3-5年期。可以降低月供還款壓力,優(yōu)化降低利率,增加貸款額度,延長還款期限,養(yǎng)護(hù)好征信大數(shù)據(jù)。以下是針對滁州地區(qū)的詳細(xì)解析:

一、核心邏輯:利用“公積金”的價值

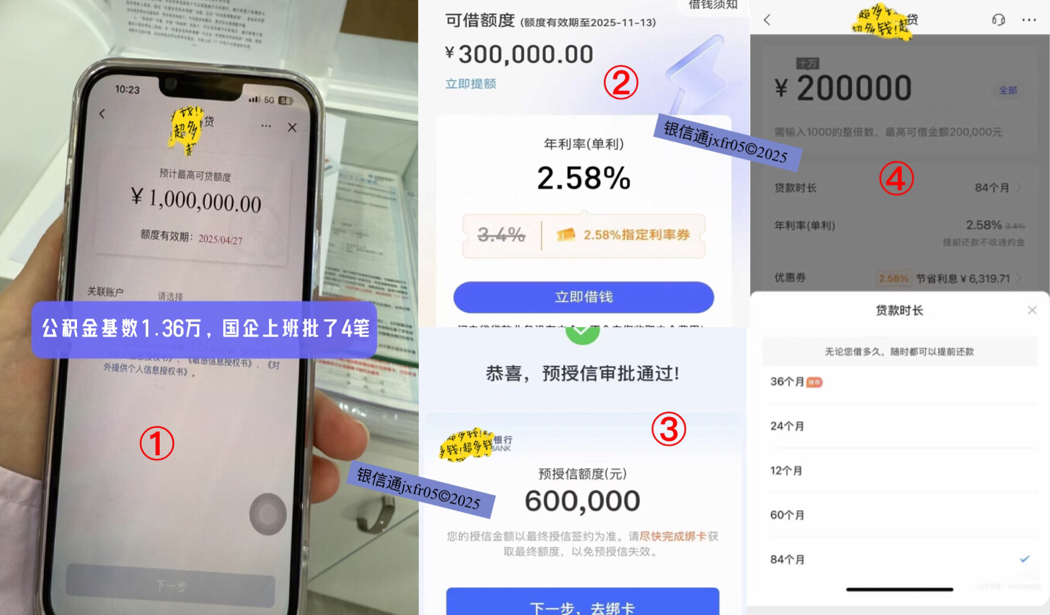

在滁州,銀行判定工薪族還款能力的核心標(biāo)準(zhǔn)就是公積金。

你的痛點(diǎn):網(wǎng)貸多、利息高(年化18%-24%+)、月供壓力大、即將逾期。

優(yōu)化的本質(zhì):利用你在滁州繳納的優(yōu)質(zhì)公積金,申請銀行的“公積金信用貸”(年化3%-3.5%),結(jié)清原有爛賬。

二、滁州債務(wù)優(yōu)化準(zhǔn)入門檻

并非所有工薪族都能做,滁州市場的準(zhǔn)入標(biāo)準(zhǔn)相對嚴(yán)格,主要看重單位性質(zhì):

梯隊(輕松準(zhǔn)入):

體制內(nèi):滁州市或區(qū)級公務(wù)員、事業(yè)單位(醫(yī)生、教師)、公檢法單位等。

國企或央企:如國網(wǎng)滁州供電公司、滁州地鐵、各大國企分公司等。

優(yōu)勢:銀行白名單客戶,額度高(可達(dá)公積金基數(shù)100倍),利息(年化3%左右)。

第二梯隊(重點(diǎn)考察):

大型民企或外企:世界500強(qiáng)、上市公司、滁州本地的正式員工。要求公積金基數(shù)需較高,建議個人繳納部分800元以上或基數(shù)6500以上。

普通私企員工:較難操作“債務(wù)重組”(墊資模式),因為銀行額度可能批不夠。如果征信還沒壞,嘗試直接申請“公積金消費(fèi)貸”來置換部分網(wǎng)貸。

凱潤信用是滁州本地債務(wù)重組公司,安徽全省可做,7年多債務(wù)重組經(jīng)驗,500多個實(shí)操落地案例!詳情請咨詢王經(jīng)理,微信號:jxfr05

三、滁州本地化的操作策略

在滁州做債務(wù)優(yōu)化,有幾個本地特色需要注意:

1.銀行產(chǎn)品偏好:

滁州農(nóng)商行(WRCB):滁州本地金融巨頭。他們對本地優(yōu)質(zhì)單位員工政策非常寬松,額度給得足,系統(tǒng)審批快。是重組后“落地”的主力銀行之一。

大型股份銀行滁州分行:額度高、還款方式靈活(如三年不歸本),對公積金認(rèn)可度。

四大行:利息(如工行融e借、建行建易貸),但對“查詢次數(shù)”要求極嚴(yán)。如果征信很花,必須經(jīng)過嚴(yán)格的養(yǎng)護(hù)期才能進(jìn)件。

2.風(fēng)控與周期:

滁州銀行對“網(wǎng)貸筆數(shù)”比較敏感。通常要求網(wǎng)貸筆數(shù)控制在3筆以內(nèi)甚至結(jié)清才能進(jìn)件。

這意味著在滁州做重組,“養(yǎng)護(hù)期”可能較長(需要把所有網(wǎng)貸結(jié)清并銷戶,等待征信更新),你需要提前準(zhǔn)備好養(yǎng)護(hù)期間的資金成本。

四、滁州債務(wù)優(yōu)化的操作流程

1.自查資質(zhì):打開某寶或滁州人社ap,看公積金基數(shù)和單位。

2.拉取征信:去人行滁州市中心支行或自助機(jī)拉詳版征信。

3.方案評估:如果征信尚可,如查詢少,直接申請銀行貸款置換,這樣成本。如果征信已花,如查詢多、網(wǎng)貸多,走“債務(wù)重組”模式,機(jī)構(gòu)凱潤信用墊資養(yǎng)護(hù)征信->再申請銀行貸款。

4.落地執(zhí)行:按照方案結(jié)清舊債,注銷賬戶,靜默等待,申請銀行貸款。

五、滁州債務(wù)重組避坑指南

1.警惕“A比貸”:滁州市場上也有此類騙局。如果你資質(zhì)不夠,重組機(jī)構(gòu)說“找個滁州本地戶口的朋友擔(dān)保一下”或“做個緊急聯(lián)系人”,千萬別信。正規(guī)債務(wù)優(yōu)化只看你自己的資質(zhì),不需要擔(dān)保人。

2.注意“k頭息”與隱形費(fèi)用:警惕重組機(jī)構(gòu)在墊資費(fèi)之外加收“渠道費(fèi)”、“咨詢費(fèi)”。要在合同里寫清楚總成本。

3.不要異地操作:盡量找滁州本地的重組機(jī)構(gòu)凱潤信用。因為滁州本地銀行(如農(nóng)商行、城商行)的政策,外地重組機(jī)構(gòu)未必熟悉,且線下簽約、面簽都需要在滁州本地完成。

總結(jié):滁州工薪族債務(wù)優(yōu)化非常適合公務(wù)員、事業(yè)單位、國企及大型名企員工。

如果你的單位夠好,哪怕現(xiàn)在負(fù)債很高、征信很亂,通過優(yōu)化也能把綜合年化降到4%左右,月供壓力減少一半以上。但如果單位一般,建議謹(jǐn)慎評估成本,優(yōu)先考慮家人周轉(zhuǎn)或強(qiáng)制儲蓄還款。