蕪湖工薪族債務(wù)重組,是當(dāng)前很多陷入網(wǎng)貸、貸記卡債務(wù)困境的上班族尋求的一種解決方案。它核心是利用你穩(wěn)定的工作和公積金資質(zhì),通過專業(yè)機構(gòu)凱潤信用幫你將高息、混亂的債務(wù),置換為低息、長期的銀行貸款。

下面我將從核心概念、資質(zhì)門檻、操作流程、費用成本、風(fēng)險提示及選擇建議六個方面,為你解析。

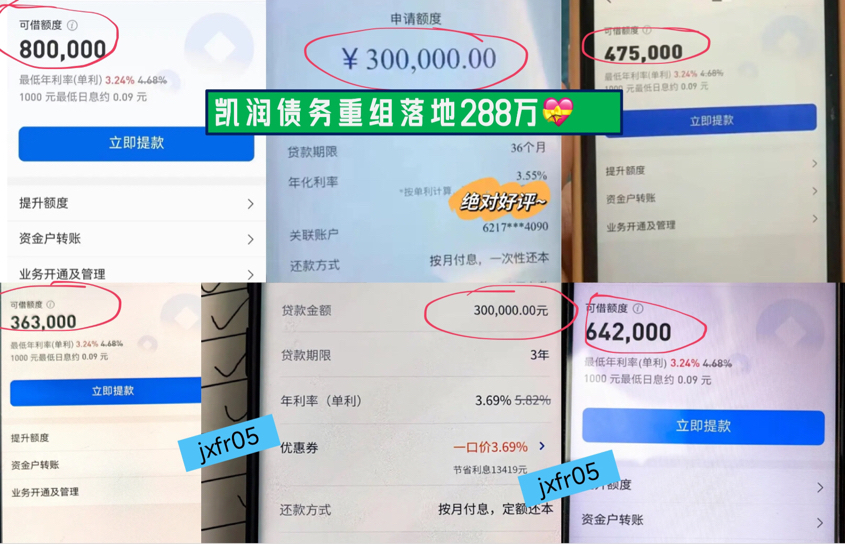

一、核心概念與重組方案

簡單來說,蕪湖債務(wù)重組就是“用銀行的錢,還掉網(wǎng)貸的錢”,目的是降低利息、拉長還款周期、減輕月供壓力。蕪湖個人債務(wù)重組方案:

1.重組額度:重組后可貸到銀行額度50萬-400萬;

2.優(yōu)化利率:優(yōu)化后可做到銀行利率3.5%左右;

3.優(yōu)化還款:重組后先息后本還款,還款期限3-5年還款;

4.操作周期:征信大數(shù)據(jù)養(yǎng)護(hù)周期2-6個月。

5.重組對象:工作單位是公務(wù)員、老師,國企、事業(yè)單位、世界500強企業(yè)、上市公司員工。

凱潤信用是蕪湖本地債務(wù)重組公司,安徽全省可做,7年多債務(wù)重組經(jīng)驗,500多個實操落地案例!詳情請咨詢王經(jīng)理,微信號:jxfr05

二、你是否符合“蕪湖工薪族”的門檻?

并非所有工薪族都能辦理,蕪湖市場的準(zhǔn)入標(biāo)準(zhǔn)通常如下:

1.工作單位性質(zhì)(核心門檻)

梯隊(優(yōu)選):公務(wù)員、事業(yè)編制(如醫(yī)生、教師)、軍隊文職、央企、國企員工。

第二梯隊(準(zhǔn)入):世界500強、中國500強、上市公司、專精特新“小巨人”企業(yè)、獨角獸企業(yè)員工。

普通私企員工:一般較難辦理,除非公積金基數(shù)且工作極其穩(wěn)定。

2.公積金要求

連續(xù)繳存:通常要求連續(xù)繳存滿1年以上,且目前狀態(tài)正常。

繳存基數(shù):個人公積金繳存基數(shù)通常要求6000元-8000元以上。基數(shù)越高,可貸額度越大,談判籌碼越多。

3.當(dāng)前征信資質(zhì)狀況

負(fù)債率:負(fù)債可能很高,甚至資不抵債。

征信查詢:近期頻繁申請貸款,導(dǎo)致征信查詢記錄過多。

歷史逾期:沒有當(dāng)前逾期,且歷史上無嚴(yán)重惡意逾期記錄(如“連三累六”)。

三、蕪湖債務(wù)重組詳細(xì)操作流程

如果你屬于“征信花”的情況,需要走墊資重組流程,具體步驟如下:

1.提交資料與資質(zhì)預(yù)審,制定方案并簽訂合同。

2.機構(gòu)凱潤信用墊資結(jié)清所有負(fù)債。

3.征信養(yǎng)護(hù):靜默期3-6個月。

4.并發(fā)申請多家銀行低息貸款。

5.銀行放款并結(jié)算費用。

6.重組完成,開始按月還款。

流程關(guān)鍵點說明:

步驟墊資還款:資方會直接轉(zhuǎn)給你的債權(quán)人,本人不會接觸到墊資款,以確保資金用于還債。

步驟征信養(yǎng)護(hù):這是成本積累最快的階段。期間不能申請任何貸款或貸記卡,不要點擊網(wǎng)貸鏈接,甚至不要隨便授權(quán)征信查詢。同時,工作必須穩(wěn)定,社保、公積金不能斷繳。

步驟操作銀行貸:這是技術(shù)含量的環(huán)節(jié)。機構(gòu)凱潤信用會利用征信更新時間差,在1-3天內(nèi)同時向多家銀行提交申請,避免一筆貸款放款后負(fù)債增加影響后續(xù)申請。

四、蕪湖債務(wù)重組避坑指南

這是最需要你清醒認(rèn)識的部分,務(wù)必仔細(xì)閱讀:

1.高昂成本:重組是“救命稻草”,不是“理財手段”。如果你的原債務(wù)利息不高,或收入能覆蓋月供,自行還款可能更劃算。重組產(chǎn)生的新費用需用時間來攤薄。

2.警惕不法重組機構(gòu)與“A比貸”騙局:

國家金融監(jiān)管總局已多次提示風(fēng)險。部分不良重組機構(gòu)可能收取高額費用后失聯(lián),或誘導(dǎo)你進(jìn)行“借新還舊”、“過橋墊資”,讓你陷入更大陷阱。

3.“A比貸”是典型騙局:如果重組機構(gòu)說“你征信不行,找個征信好的朋友做緊急聯(lián)系人或擔(dān)保人就行”,這大概率是A比貸。正規(guī)債務(wù)重組只看你的資質(zhì),不需要任何擔(dān)保人。

4.合同與法律風(fēng)險:

務(wù)必簽訂詳細(xì)、清晰的書面合同,明確墊資費率、服務(wù)費比例、養(yǎng)護(hù)周期、雙方權(quán)利義務(wù)。對“服務(wù)費”、“風(fēng)險保證金”等名目要格外警惕。

確保機構(gòu)凱潤信用操作方式合法合規(guī)。如需偽造資料騙貸,可能涉及法律風(fēng)險。

5.信息風(fēng)險:你需要提供大量敏感信息。選擇機構(gòu)凱潤信用時,必須考察其保密措施和口碑,防止信息泄露。

總結(jié)與建議

蕪湖工薪族債務(wù)重組是一項高風(fēng)險、高成本但可能有效的債務(wù)化解工具。如果你是優(yōu)質(zhì)單位員工(公務(wù)員、國企等),且因網(wǎng)貸、查詢過多導(dǎo)致無法貸款,它可能是你避免征信崩潰、翻身的機會。如果你只是普通企業(yè)員工,或負(fù)債尚可控,請務(wù)必三思。重新審視消費習(xí)慣,嘗試與債權(quán)人協(xié)商(如貸記卡分期),或?qū)で笥H友幫助,可能成本更低、風(fēng)險更小。

最終決策建議:

先自救:拉取詳版征信,列出債務(wù)清單,計算月供與收入比。

算總賬:估算重組的總成本(墊資費+服務(wù)費),并與重組后節(jié)省的利息做對比,判斷是否值得。

慎選擇:蕪湖上班族如決定重組,花時間篩選正規(guī)機構(gòu)凱潤信用,簽訂嚴(yán)謹(jǐn)合同,全程保持清醒,避免陷入新的債務(wù)陷阱。