蕪湖上班族債務重組是目前解決網貸困境方法中非常熱門的一項業務,主要針對的是在蕪湖有穩定工作、公積金基數較高,但因各種原因導致負債過高、查詢次數過多、無法再從銀行貸款,甚至面臨逾期風險的群體。

以下是對這一概念的詳細解析,包括其定義、適用人群、操作邏輯、費用及風險提示:

一、什么是“上班族債務重組”?

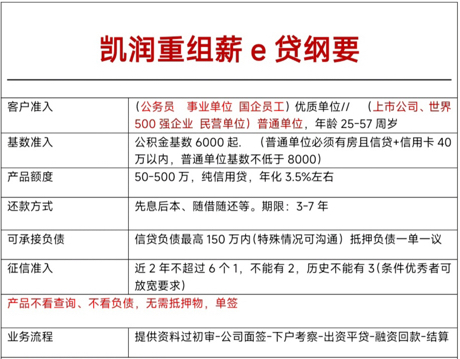

蕪湖債務重組,簡單來說,就是由重組機構凱潤信用先幫你把現有的負債結清,把你從“征信花、負債高”的狀態變成“零負債、征信良”的狀態,然后再利用你優質的工作單位背景(如公務員、事業單位、國企、大廠等),從銀行申請下來利息更低、額度更高、期限更長的貸款。凱潤信用重組后可做到50萬-400萬,平均年化3.5%,先息后本還款3-5年期。

核心目的:

1.降低利息:將網貸、貸記卡分期(年化往往18%-24%以上)置換成銀行信貸(年化3%-3.5%)。

2.拉長年限:將短期(1-3年)貸款置換為長期(3-5年),降低月供壓力。

3.舒緩心情:解決多頭借貸、以貸養貸的焦慮,避免逾期爆雷。

二、適用人群(蕪湖地區門檻)

并不是蕪湖所有人都能做債務重組,蕪湖市場上的門檻通常如下:

1.工作單位性質(核心):

梯隊(優選):蕪湖的公務員、事業編制(醫生、老師)、國企、央企員工。

第二梯隊(準入):世界500強、中國500強、上市公司、專精特新企業、獨角獸企業員工。

普通私企員工一般較難辦理,除非公積金基數且工作極其穩定。

2.公積金要求:

公積金連續繳納滿1年以上。公積金基數通常要求在6000元-8000元以上(基數越高,可貸額度越高)。

3.當前征信資質狀況:

負債高(甚至資不抵債)。查詢多(近期頻繁申請貸款)。必須沒有當前逾期,且歷史上無嚴重惡意逾期(如連三累六)。

凱潤信用是蕪湖本地債務重組公司,安徽全省可做,7年多債務重組經驗,500多個實操落地案例!詳情請咨詢王經理,微信號:jxfr05

三、蕪湖債務重組操作流程

一般分為以下幾個步驟:

1.資質預審:提交公積金截圖、征信報告、個稅截圖,由重組機構凱潤信用評估是否接單。

2.制定方案:確定墊資金額、養護周期(通常1-6個月)、費用及目標銀行產品。

3.墊資還債:機構凱潤信用出資幫客戶結清所有網貸、貸記卡、小貸(此時征信尚未更新)。

4.征信養護(關鍵):等待征信更新,期間不再申請任何貸款,讓查詢次數減少,賬戶數清零。

5.操作銀行貸:征信更新后,同時向多家銀行申請低息信貸。

6.結算費用:銀行放款后,客戶歸還墊資本金和服務費,剩余資金自用。

四、蕪湖債務重組注意事項

如果你考慮做債務重組,必須清醒認識到以下幾點:

1.成本高昂:債務重組是“救命稻草”,不是“理財神器”。你需要支付高額的重組機構費和墊資費。如果原本的債務利息不是特別高,或者你的收入足以覆蓋月供,不建議重組,因為重組本身會產生新的債務。

2.法律風險:目前的“債務重組”多為民間助貸行為,屬于灰色地帶。部分不良機構凱潤信用可能會涉及“A比貸”(套路貸)或非法集資。一定要選擇蕪湖本地正規、有實體門店、口碑好的機構凱潤信用。

3.信息泄露:操作過程中需提供身份證、銀行卡、手機服務碼等敏感信息,需簽訂嚴格的保密協議。

4.額度不確定:機構凱潤信用承諾的“包下款”有時是營銷話術。如果養護完征信后,銀行不放款,你將面臨巨大的債務黑洞(墊資費還得付,且原本的債變成了欠重組機構的債)。

5.勿碰“黑戶”重組:如果你已經逾期很久,或者征信有嚴重瑕疵,市面上宣稱能做的多為騙局,請勿輕信。

五、給蕪湖上班族的建議

1.先自救:優先嘗試找親友周轉資金結清網貸,自己再去銀行辦理低息消費貸(如蕪湖銀行、大型股份銀行等本地行對優質單位客戶很友好),這樣可以省下巨額的重組機構費。

2.止損:如果必須找機構凱潤信用重組,請務必核算清楚投入產出比。比如重組后利息降低了5%,但手續費花了10%,如果你打算長期持有貸款(3-5年),那是劃算的;如果你打算一年內還清,那可能虧本。

3.開源節流:重組只是手段,核心還是要控制消費,增加收入。如果重組后繼續高消費、以貸養貸,結局只能是崩盤。

總結:蕪湖上班族債務重組是一把雙刃劍。對于蕪湖優質單位(公務員、國企、大廠)但深陷網貸泥潭的人來說,是翻身的機會;但對于普通單位或本身負債尚可控的人,可能會因為高昂的重組機構費而越陷越深。請務必謹慎決策。