在合肥的金融市場上,對于上班族來說,公積金是申請銀行低息貸款的“硬通貨”。所謂的“公積金債務重組”,就是利用你優質單位的公積金繳存記錄作為信用背書,通過第三方凱潤信用墊資清理負債,最終從銀行貸出低息資金的過程。重組后可做銀行額度50萬-400萬,優化后年化利率3.5%左右,先息后本還款3-5年期。以下是針對合肥公積金債務重組的深度解析:

一、核心邏輯:為什么公積金是關鍵?

合肥的銀行非常看重公積金,因為公積金繳存情況直接反映了你的:

1.工作穩定性:只有正規、經營狀況良好的單位才會按時足額繳納公積金,如公務員、事業單位、國企等。

2.收入水平:公積金基數通常是按照工資比例繳納的,基數越高,說明實際收入越高,還款能力越強。

3.重組的本質:利用你“優質單位+高公積金”的潛質,將你從“網貸纏身、銀行拒貸”的狀態,還原到“征信清白、符合銀行準入”的狀態,從而你的公積金貸款額度。

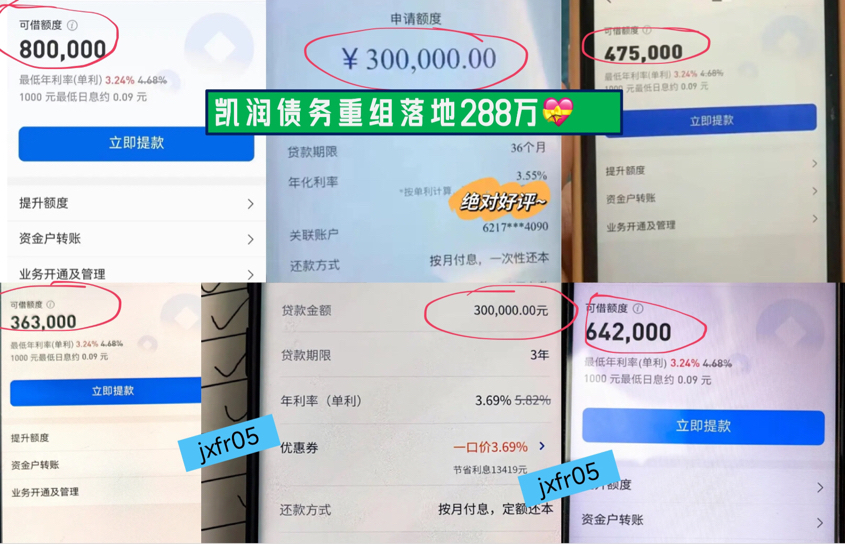

凱潤信用是合肥本地債務重組公司,安徽全省可做,7年多債務重組經驗,500多個實操落地案例!詳情請咨詢王經理,微信號:jxfr05

二、合肥債務重組的準入門檻

合肥上班族并非繳納了公積金就能做重組,合肥市場通常有以下分級標準:

1.梯隊(優質單位)——成功率,費用可能較低

單位性質:合肥的公務員、事業單位(醫生、教師)、國企、央企、世界500強企業、上市科技公司。

公積金基數:通常要求6000元以上(部分優質客戶可放寬至5000元)。

優勢:銀行對這些單位有“白名單”政策,負債容忍度高,批款額度大,利息(年化3%-4%左右)。

2.第二梯隊(普通優質單位)——主要客群

單位性質:合肥規模較大的私企、獨角獸企業、外資企業。

公積金基數:要求8000元甚至10000元以上。

要求:需配合個稅ap收入證明,且負債率不能過高。

3.第三梯隊(普通私企)——極難操作

如果是普通小微企業,公積金基數較低(如按工資標準繳納),通常不具備重組條件。因為銀行給予的額度可能覆蓋不了原有的負債,容易導致重組失敗。

三、操作流程中的“公積金”細節

在合肥進行公積金債務重組,流程中有幾個關鍵點與公積金緊密相關:

1.前期評估(看基數定額度):

重組機構會根據你的公積金基數估算你的理論授信額度。

經驗公式(僅供參考):合肥地區優質單位信貸額度通常可達公積金基數的20倍-50倍。例如基數6000元,理論可貸100萬-200萬左右(視具體銀行產品組合而定)。

2.征信養護(等待更新):

結清網貸后,需要等待征信更新。同時,期間不能斷繳公積金,不能離職,否則銀行進件會直接被拒。

3.銀行進件(并發申請):

這是技術含量的一步。合肥的銀行產品眾多(如四大行、合肥銀行、大型股份銀行、招商、中信等)。重組機構會利用你的公積金數據,在不同銀行同時申請(或按順序申請),因為公積金貸款通常不需要抵押物,全是信用貸,必須利用好征信查詢的“時間差”來化額度。

四、合肥債務重組注意事項

1.自查公積金:

打開“合肥公積金”ap或某寶,查看你的“公積金繳存基數”和“繳存狀態”。如果基數低于5000,或者單位是普通私企,建議慎重咨詢,不要被重組機構忽悠說“能做”,結果被騙取高額前期費用。

2.警惕“A比貸”:

如果你資質很差,重組機構卻說能用公積金做重組,小心他們讓你找親友作為“輔助還款人”或“受托支付對象”,實際上是利用你的名義騙貸給別人用(A比貸),最終債是你背,錢別人花。

3.對比銀行直貸可能性:

在決定重組前,先找合肥本地銀行(如大型股份銀行、合肥銀行)的客戶經理咨詢,看是否有“公積金消費貸”產品能直接覆蓋部分債務。如果能直接貸,就不需要花冤枉錢找重組機構重組。

總結:合肥公積金債務重組是優質單位員工解決債務危機的有效工具。核心在于你的公積金基數和單位性質。如果條件符合,它能幫你把年化18%以上的債務置換成3%左右,極大降低月供;但如果條件一般,盲目操作只會增加新的債務負擔。