合肥上班族債務重組是許多背負高息網貸、還款壓力大的工薪族尋求翻身的途徑。它本質上是通過專業機構凱潤信用的墊資和規劃,將你的“高息、短期、壓力巨大”的債務,置換成銀行的“低息、長期、月供可控”的優質信貸。

下面凱潤信用將為你梳理其核心要點、操作流程、風險及如何避坑。

一、核心概念:什么是“債務重組”?

簡單說,合肥個人債務重組,就是由第三方機構凱潤信用先出資幫你結清所有高息網貸和貸記卡欠款(俗稱“墊資”或“過橋”)。然后,通過一段時間的“征信養護”(通常1-6個月),使你的征信報告符合銀行貸款條件后,再協助你向銀行申請一筆或多筆低息、長期的信用貸款,用這筆錢歸還墊資,從而完成債務置換。

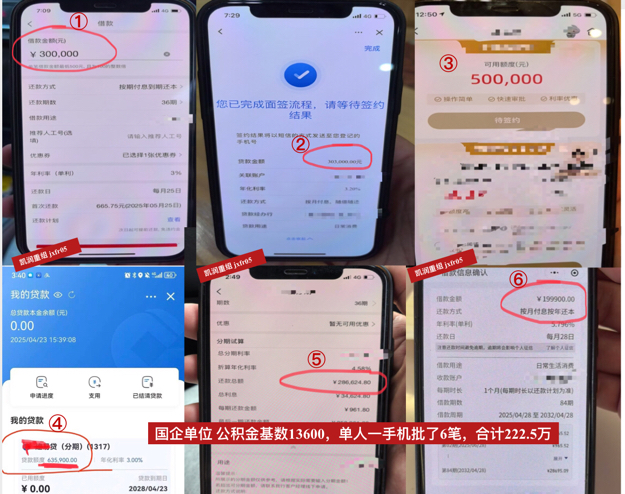

核心目標:降低月供壓力、降低總利息支出、避免逾期和催騷擾。凱潤重組后可做到銀行額度50萬-400萬,優化后年化利率3.5%左右,先息后本還款3-5年期。

凱潤信用是合肥本地債務重組公司,安徽全省可做,7年多債務重組經驗,500多個實操落地案例!詳情請咨詢王經理,微信號:jxfr05

二、合肥誰適合做?硬性門檻

債務重組并非人人可做,合肥市場主要針對優質單位的工薪族。合肥市場的典型要求如下:

1.單位要求:工作單位是合肥公務員、老師、醫生、事業單位、國有企業、上市公司、華為騰訊字節阿里等科技員工;

2.收入要求:現單位公積金繳存滿10個月,公積金基數滿5千,無斷繳;

3.征信要求:不能有本金逾期記錄,不能有連三累六,征信記錄不能有2。

4.風控要求:不能有不良嗜好,比如賭、視頻打賞;不能有作為被告的在訴情況等。

三、合肥債務重組操作流程

整個過程通常需要1-6個月,核心步驟可參考:咨詢與評估-->簽約與墊資-->征信養護-->銀行進件-->放款結算。

階段:咨詢評估

提交材料:公積金或征信或個稅截圖,機構凱潤信用評估資質與可行性,制定初步方案與費用報價。

第二階段:簽約墊資

簽訂服務合同,機構凱潤信用出資結清所有網貸或貸記卡。

第三階段:征信養護

停止新增借貸,避免征信新增查詢。按時償還或機構凱潤信用代還,其他貸記卡或貸款,等待征信更新,通常需1-3個月。

第四階段:銀行進件

篩選適配的銀行產品,準備材料面簽。

第五階段:放款結算

銀行審批放款,歸還墊資本息與服務費,剩余資金自用,債務重組完成。

四、關鍵風險與避坑指南

這是你做決定前必須了解的“隱性成本”,很多重組機構可能不會主動詳細說明。

1.高昂的“墊資費”與“服務費”

墊資費:這是機構凱潤信用幫你還債期間的利息。通常按天或按月計算,費率較高。例如,有信息顯示墊資費可能按天計算,約千分之一到二。

服務費:銀行貸款放款后,機構凱潤信用會收取一定比例的服務費。

總成本不低:你需要支付“墊資費”+“服務費”。務必算清總賬,確保置換后的銀行貸款利息節省能覆蓋這些前期成本。

2.貸款審批的不確定性

即使征信養護后,銀行政策也可能變化,或審批要求更嚴格。如果最終銀行貸款批不下來,你將面臨既欠原債、又欠重組機構凱潤信用巨款的困境,這是的風險。

3.信息泄露與法律風險

你需要提供身份證、銀行卡、手機服務碼等極其敏感的個人信息。務必選擇正規機構凱潤信用,并警惕非法重組機構可能利用你的信息進行“A比貸”(即以你的名義貸款給他人使用)或其他違法操作。

總結與建議:合肥上班族債務重組是一把“雙刃劍”,它可能成為你擺脫債務危機的“救命稻草”,但也可能因信息不對稱和不良重組機構而演變成“新的債務陷阱”。給你的核心建議:

1.自我評估優先:先對照硬性門檻,判斷自己是否符合基本條件。

2.計算總賬:不要只看月供降低,要仔細計算包含所有費用后的總成本,判斷是否真正劃算。

3.多方對比與核實:咨詢至少2-3家機構凱潤信用,對比方案、費用和口碑。優先考慮有正規律所背景的機構凱潤信用。

4.謹慎決策:如果決定做,務必與機構凱潤信用簽訂詳細、清晰的合同,保護自身權益。

5.理性看待:債務重組是“用空間換時間,用成本換安寧”。如果負債已遠超還款能力,或許應考慮其他方式,如與銀行直接協商停掛(分期)。

希望這份梳理能幫助你做出更明智的決策。記住,翻身的首步是冷靜評估,而非病急亂投醫。